{kind=link}

{kind=link}

2025年汽車貸款┃破解車貸陷阱,獲取最佳利率

2025-07-25

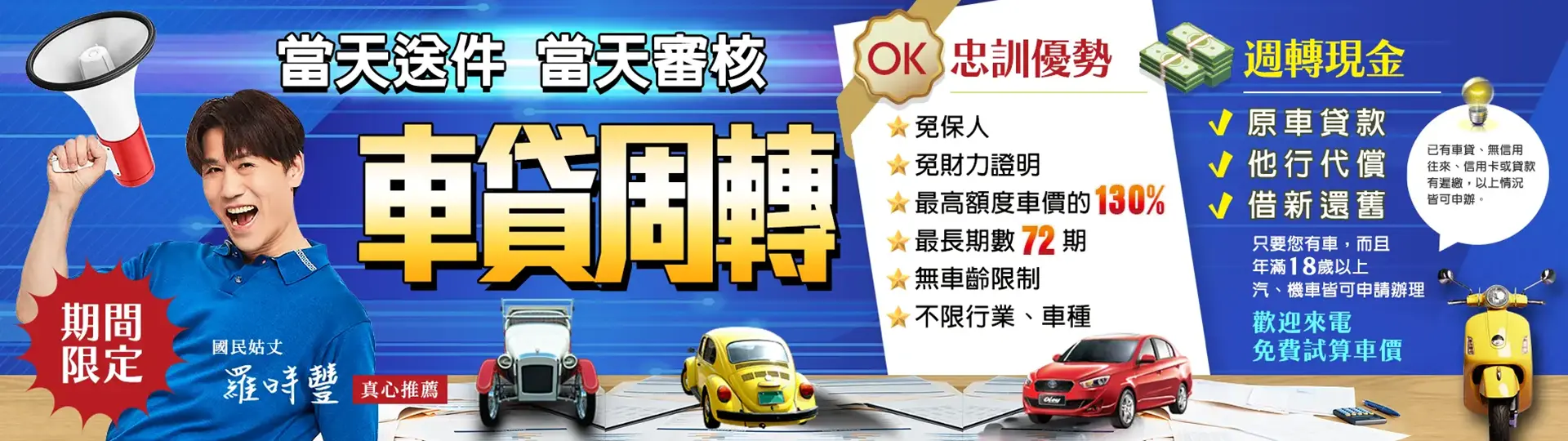

想藉由車貸獲取資金,但銀行、坊間貸款方案多元、利率計算方式也各有不同,一不小心就有可能落入所謂的車貸.....

註:汽車貸款之額度計算乃參考當月權威車訊為主,貸款方案之總費用年百分率不等於貸款利率,實際貸款條件(例:核貸金額、利率、月付金、帳管費、手續費、票查費、提前清償違約金、信用查詢費等)視個別銀行、貸款產品及授信條件不同而有所差異,銀行保留核貸額度、適用利率與核貸與否之權利,詳細約定應以銀行貸款申請書及約定書為準。

專業大數據

快速媒合

5分好評

超過4600則

服務超過

295萬人次

依資金需求

媒合最佳方案

最快

24hr撥款

28年資深

專業顧問團隊

| 找忠訓國際協助 | 自行找金融機構 |

| 熟悉多家銀行的審核條件,大數據提高核貸機率 | 只獲得一家方案,是否能核貸、核貸條件無從比較 |

| 送件貸款成功率最高的銀行,避免聯徵多查影響核貸 | 消耗聯徵次數又缺乏補救措施,聯徵三次三個月內無法向銀行申貸 |

| 銀行各類貸款商品同步評估,多元商品組合滿足資金需求 | 僅就申辦項目評估,錯失更適合的方案或商品組合 |

| 考量收支狀況規劃貸款方案,輕鬆負擔的月付金方案 | 僅評估還款能力,錯失理債可創造的額度與低月付 |

| 聰明靈活的運用各項貸款商品,可降息的長期理債規劃 | 核貸後條件固定,金融機構不會主動提供降息方案 |

汽車貸款依據你的目的是買車還是取得資金,分為【購車貸款】與【原車融資】二大類,都是以汽車/機車作為擔保品來進行借貸,相較於無抵押貸款〈如信用貸款〉更容易申辦,但申貸機構需確認申請人有還款能力,故會參考信用狀況與財務狀況,並依此調整核貸利率、金額,以下主要介紹取得資金的【原車融資】 。

原車融資:用已繳清貸款的汽車,來申請一筆資金。

汽車增貸:用已有貸款的汽車,跟原貸款機構再申請貸款。

汽車轉增貸:將原本的汽車貸款轉移至新的貸款機構,並增加貸款金額。

最高核貸車價

80~130%

無車齡

車種限制

可不調

聯徵紀錄

最快24hr

取得資金

期數最長

5~7年

無現職

年資限制

無正式財力證明、職業收入

也可辦理

想藉由車貸獲取資金,但銀行、坊間貸款方案多元、利率計算方式也各有不同,一不小心就有可能落入所謂的車貸.....

營業車原車融資門檻高、成功率低,但透過熟悉特殊通路與審核規則的專業顧問,才能打開唯一可行的資金管道.....

中古重機貸款門檻高,銀行普遍不承作,但透過專業協助找到願意承作的機構.....